Trattenute stipendiali e pensionistiche connesse al conguaglio fiscale. Con il cedolino di febbraio tanti hanno ricevuto una brutta sorpresa

Il conguaglio fiscale è il risultato del calcolo complessivo delle imposte Irpef e delle addizionali dovute dal lavoratore o dal pensionato, che il datore di lavoro, o l’Inps nel caso di pensionati, è tenuto ad effettuare al termine dell’anno solare.

Il conguaglio fiscale è il risultato del calcolo complessivo delle imposte Irpef e delle addizionali dovute dal lavoratore o dal pensionato, che il datore di lavoro, o l’Inps nel caso di pensionati, è tenuto ad effettuare al termine dell’anno solare.

Nei primi mesi dell’anno, infatti, il datore di lavoro (o l’Inps per i pensionati), nella qualità di sostituto d’imposta, effettua il conguaglio relativo al periodo corrispondente all’anno solare precedente tra:

- le ritenute d’acconto operate mensilmente nel corso dell’anno solare precedente

- l’imposta effettivamente dovuta sull’ammontare complessivo degli emolumenti erogati (somme fondamentali e accessorie) nell’anno precedente.

In sede di conguaglio fiscale vengono determinate le ritenute addizionali a carico del dipendente e viene effettuato il conguaglio contributivo. Dalle operazioni di calcolo e pagamento può risultare:

- un credito a favore del dipendente, se l’imposta complessivamente dovuta è inferiore al totale delle ritenute già operate nei singoli periodi; in questo caso le maggiori ritenute applicate nell’anno sono rimborsate direttamente al dipendente amministrato nel mese di febbraio;

- un debito, se l’imposta complessivamente dovuta è superiore al totale delle ritenute già operate nei singoli periodi; in tal caso le ritenute a debito sono trattenute nel cedolino del mese del conguaglio.

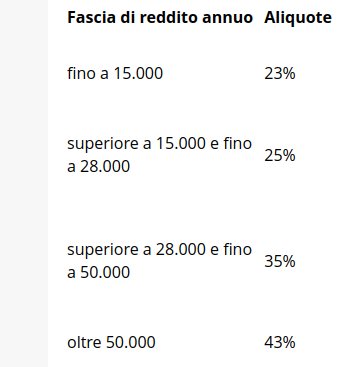

Purtroppo nel cedolino di febbraio 2023 molti dipendenti e molti pensionati stanno trovando dei conguagli a debito per somme talmente elevate da ricevere in concreto pochi euro di stipendio o di pensione. Non sono un esperto in materia fiscale ed effettuerò approfondimenti in merito. Probabilmente, comunque, la causa è dovuta alla modifica del sistema di tassazione delle persone fisiche, effettuata dalla Legge di Bilancio 2022 a partire dal 1° gennaio 2022, con il passaggio da cinque a quattro scaglioni d’imposta.